La industria de contenidos digitales incrementó en 2016 su facturación un 4,8%

Por sectores, los que tuvieron mayor cifra de negocio en 2016 son los de actividades audiovisuales (televisión y radio) -3.753 millones de euros-, cine y vídeo (2.927 millones de euros), y la inversión publicitaria en medios digitales (1.566 millones de euros).

El Observatorio Nacional de las Telecomunicaciones y de la Sociedad de la Información (ONTSI), de Red.es, acaba de publicar una nueva edición del Informe anual del sector de los Contenidos Digitales en España que revela que la facturación del sector creció por tercer año consecutivo y alcanzó en 2016 los 9.834 millones de euros, lo que supone un incremento del 4,8% respecto al año anterior.

También se registraron incrementos en el número de empresas y profesionales del sector, en ambos casos fue del 1,8%, y se alcanzó la cifra de 9.749 empresas y 39.491 empleados.

Por sectores, los que tuvieron mayor cifra de negocio en 2016 son los de actividades audiovisuales (televisión y radio) -3.753 millones de euros-, cine y vídeo (2.927 millones de euros), y la inversión publicitaria en medios digitales (1.566 millones de euros) que, en conjunto, aglutinaron el 83,9% de la facturación.

En lo que se refiere a las principales tendencias del sector de los contenidos digitales que recoge el informe, hay que destacar la reactivación del crecimiento en la industria de la música y del video, que se relaciona estrechamente con el éxito mundial de las empresas líderes, entre las que destacan Spotify, Apple, Music, Deezer y Netflix entre otras.

Reseñar también, en cuanto al uso por parte de los individuos, que el consumo de contenidos digitales se realiza principalmente por el smartphone, que es el dispositivo elegido por el 80,9% de los internautas. Sin embargo, para acceder a los contenidos audiovisuales la preferencia es la televisión conectada (62%) y el ordenador portátil (43,8%).

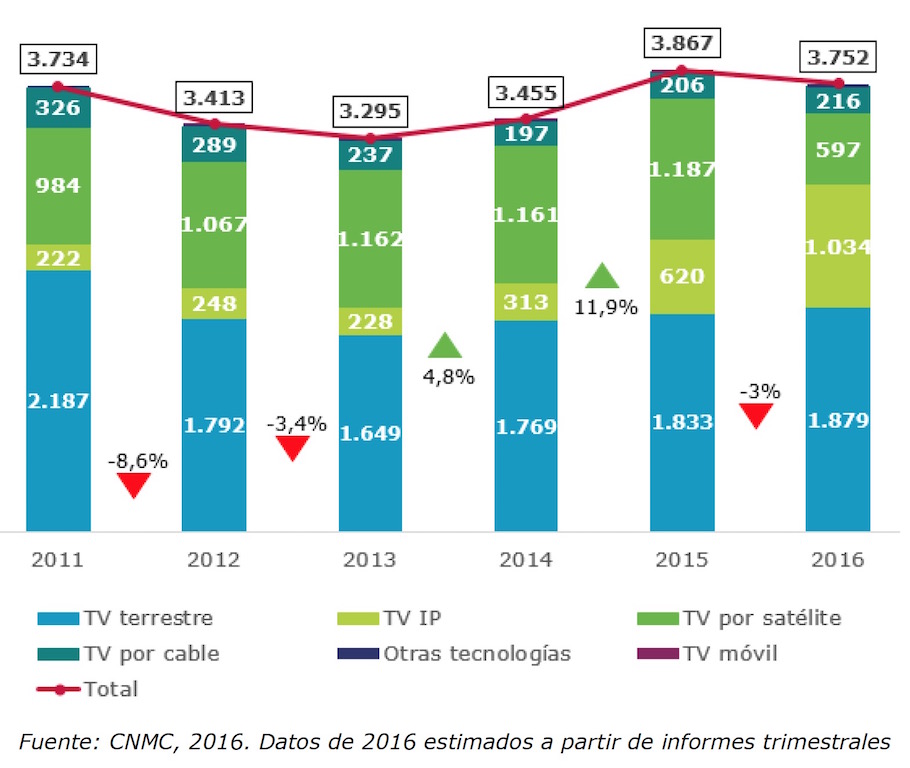

Sector audiovisual

En cuanto al impacto económico del sector audiovisual, los ingresos en el año 2016 han aumentado, un año más, hasta los 403 mil millones de euros. Los proveedores de servicios audiovisuales obtienen sus principales ingresos por tres vías: la publicidad, las subvenciones públicas y las cuotas de televisión de pago.

La publicidad abarca el 40,2% de los ingresos de la televisión mundial en el año 2016, aportando un total de 162 miles de millones de euros, un 0,8% más que en 2015. Se estima que en los próximos años los ingresos procedentes de la publicidad continúen creciendo hasta llegar en 2020 a los 170 miles de millones de euros.

Las subvenciones públicas alcanzan el 9,1% del volumen de negocio de la televisión mundial en el año 2016 aportando un total de 37 mil millones de euros, un 0,8% más que en 2015. Se espera que en los próximos años los ingresos provenientes de las subvenciones públicas se incrementen hasta llegar a los 39 mil millones de euros en 2020.

Las suscripciones de pago aportan más de la mitad de los ingresos (50,7%) de la televisión mundial en el año 2016 alcanzando un total de 205 mil millones de euros, un 2,6% más que en 2015. Aunque se estima que durante los años venideros los ingresos procedentes de las suscripciones de pago continúen creciendo hasta los 218 mil millones.

Programación y emisión

Considerando solamente la cifra de negocio procedente de la programación y emisión de televisión (actividad que se realiza de forma digital desde el año 2010), se observa que tras dos años de crecimiento los ingresos procedentes de la televisión descendieron un 3% respecto al año 2015 y se sitúan en 3.752 millones de euros.

La TV terrestre continúa siendo el medio de transmisión que más ingresos genera durante 2016. Por tercer año consecutivo, el volumen de negocio aumenta hasta llegar a los 1.879 millones de euros, un 2,5% más que en 2016. Este medio agrupa la mitad de la facturación del sector (50,1%).

Los ingresos procedentes de la TV IP y de la TV por satélite han experimentado cambios significativos durante el presente año.

Por primera vez, el volumen de negocio derivado de la TV IP asciende a la segunda posición con una cifra que alcanza los 1.034 millones de euros, un 66,8% más que el año anterior. Este sólido crecimiento tiene su origen, principalmente, en la fuga de ingresos que ha afectado a la TV por satélite, siendo la TV IP uno de los medios de transmisión más beneficiados por este hecho. Por tanto, la cuota por volumen de ingresos que adquiere el negocio de la TV IP se incrementa hasta el 27,6%.

Por su parte, la TV por satélite se desploma un 49,7% respecto a 2015 ubicándose en la tercera posición y logrando unos ingresos muy bajos en comparación con los últimos años (597 millones de euros). Este desplome refleja una caída en la cuota de la TV por satélite en el sector, que se hunde hasta el 15,9%.

Durante el año 2016, la inversión publicitaria en televisión creció un 24,6% y volvió a superar la barrera de los 2.000 millones de euros, concretamente 2.148 millones de euros.

Ti è piaciuto questo articolo?

Iscriviti al nostro Nutrire e non ti perderai nulla.

Altri articoli correlati

14 December 2016 La industria de contenidos digitales incrementa un 16,9% su facturación en 2015

14 December 2016 La industria de contenidos digitales incrementa un 16,9% su facturación en 2015 1 December 2015 El sector TIC y de Contenidos crece por primera vez desde 2010 y roza los 90.000 millones

1 December 2015 El sector TIC y de Contenidos crece por primera vez desde 2010 y roza los 90.000 millones 19 November 2010 Los contenidos digitales suponen ya el 45,5% de la facturación del sector

19 November 2010 Los contenidos digitales suponen ya el 45,5% de la facturación del sector  13 February 2025 La montura Z llega a las cámaras V-Raptor y Komodo-X de RED tras su adquisición por parte de Nikon

13 February 2025 La montura Z llega a las cámaras V-Raptor y Komodo-X de RED tras su adquisición por parte de Nikon 3 February 2025 El 75 % de los espectadores prefieren múltiples opciones de visualización dentro de una sola plataforma

3 February 2025 El 75 % de los espectadores prefieren múltiples opciones de visualización dentro de una sola plataforma 3 Gennaio 2025 Los canales generalistas nacionales registran mínimo histórico en 2024

3 Gennaio 2025 Los canales generalistas nacionales registran mínimo histórico en 2024 2 Gennaio 2025 RTVE monopoliza el top 30 de las emisiones más vistas de 2024

2 Gennaio 2025 RTVE monopoliza el top 30 de las emisiones más vistas de 2024 2 Gennaio 2025 Broncano e Lalachús tornano a La1 di RTVE la leadership nei Chimes

2 Gennaio 2025 Broncano e Lalachús tornano a La1 di RTVE la leadership nei Chimes 27 Dicembre 2024 La TV ibrida salva il piccolo schermo: il consumo lineare cala nel 2024

27 Dicembre 2024 La TV ibrida salva il piccolo schermo: il consumo lineare cala nel 2024 19 Dicembre 2024 Disguise, Nikon y MRMC llevarán a CES 2025 una interesante propuesta para producción virtual

19 Dicembre 2024 Disguise, Nikon y MRMC llevarán a CES 2025 una interesante propuesta para producción virtual 18 December 2024 Cambio de tendencia: la producción de series desciende un 6% en toda Europa

18 December 2024 Cambio de tendencia: la producción de series desciende un 6% en toda Europa 3 Dicembre 2024 IA, infraestructura en la nube y la criptografía poscuántica, tendencias tecnológicas para 2025

3 Dicembre 2024 IA, infraestructura en la nube y la criptografía poscuántica, tendencias tecnológicas para 2025